STJ discute validade de empréstimo consignado firmado por pessoa analfabeta sem instrumento público

A 2ª Seção do Superior Tribunal de Justiça (STJ) iniciou o julgamento que definirá se a contratação de empréstimo consignado por pessoa analfabeta exige a formalização por instrumento público ou se pode ser realizada por meio de contrato particular assinado a rogo, com a presença de duas testemunhas.

A controvérsia é analisada sob o rito dos recursos repetitivos, no Tema 1.116, cuja decisão servirá de orientação obrigatória para casos semelhantes em todo o país. O julgamento foi suspenso na última quarta-feira (10/6) após pedido de vista da ministra Daniela Teixeira.

Até o momento, apenas o relator, ministro Humberto Martins, apresentou voto. Em sua manifestação, defendeu que não devem ser criadas exigências adicionais para a celebração desse tipo de contrato por pessoas analfabetas.

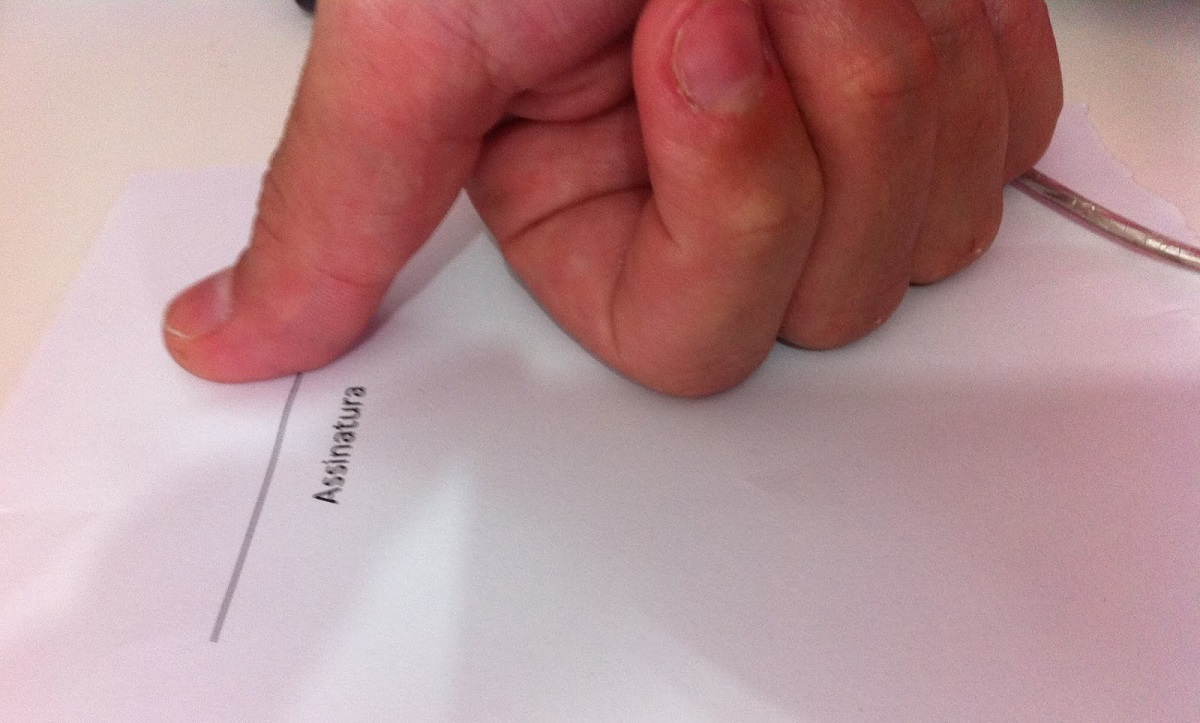

Segundo o ministro, é suficiente o cumprimento das formalidades previstas no artigo 595 do Código Civil, que exige assinatura a rogo — quando uma pessoa assina em nome de outra, a seu pedido — e a subscrição de duas testemunhas.

Capacidade civil e proteção jurídica

Uma das alternativas discutidas é a exigência de instrumento público, documento elaborado por tabelião de notas, responsável por realizar a leitura do contrato e assegurar que a pessoa analfabeta compreendeu seu conteúdo.

Ao votar, Humberto Martins ressaltou que a condição de analfabetismo não afasta a capacidade civil do indivíduo para assumir obrigações e praticar atos da vida civil.

“Se a lei não impõe a forma solene ao negócio jurídico, não caberá à jurisprudência exigi-la, ainda mais quando for onerosa e restritiva ao acesso de consumidores capazes à contratação”, afirmou o relator.

Diante desse entendimento, propôs a seguinte tese para julgamento:

“É válida a contratação de empréstimo consignado por pessoa analfabeta, mediante instrumento particular assinado a rogo e subscrito por duas testemunhas.”

Debate sobre a proteção do consumidor

Durante as sustentações orais, representantes de entidades voltadas à defesa do consumidor sustentaram que a análise deve ir além das formalidades previstas no Código Civil e considerar também as garantias asseguradas pelo Código de Defesa do Consumidor (CDC).

Representando o Instituto Brasilcon, a advogada Simone Maria Silva Magalhães argumentou que a assinatura a rogo e a presença de testemunhas comprovam apenas a formalização do contrato, sem assegurar a efetiva compreensão de seu conteúdo pelo consumidor.

“São mecanismos que demonstram que alguém assinou, mas não demonstram que o consumidor foi informado adequadamente, que ele compreendeu as peculiaridades dessa contratação, que é tão complexa.”

Em defesa da mesma tese, Adriano Leitinho Campos, da Defensoria Pública do Ceará, destacou que a vulnerabilidade do consumidor analfabeto está relacionada não apenas à falta de informação, mas também à dificuldade de compreender informações excessivamente técnicas ou inacessíveis.

“Pode até se ler o contrato ao mesmo (o analfabeto). O contrato pode estar exposto, pode ter letras grifadas, garrafais, mas não vai adiantar de nada se ele não tiver a possibilidade e a condição de interpretar, analisar e conhecer as reais consequências daquele contrato.”

O defensor acrescentou que, na prática, muitos desses contratos são ofertados em visitas domiciliares realizadas por agentes financeiros, sem que haja plena compreensão dos termos negociados. Segundo ele, trata-se de uma situação semelhante ao assédio de consumo, prática recentemente reconhecida pelo próprio STJ.

Instituições financeiras apontam impactos da exigência

Por outro lado, representantes do setor bancário defenderam que a obrigatoriedade do instrumento público criaria barreiras de acesso ao crédito para consumidores analfabetos.

Representando o Itaú, o advogado Caio Yervant citou um dos processos analisados pelo tribunal, envolvendo um empréstimo consignado de R$ 1 mil. Segundo ele, a necessidade de lavratura de escritura pública poderia gerar custos entre R$ 109 e R$ 400 ao contratante.

“Seria impensável que houvesse esse prejuízo tão grande a esses contratantes, que tivessem que dispor ali de 40% ou até mais do valor do crédito simplesmente para auferi-lo, e, ao final, pagar uma quantia tão desarrazoada como essa.”

Na mesma linha, Anselmo Moreira Gonzalez, representante da Federação Brasileira de Bancos (Febraban), afirmou que a exigência de instrumento público não faz parte da dinâmica tradicional das operações financeiras e poderia encarecer ainda mais o crédito.

“Vamos colocar um instrumento público porque ele dá mais segurança, quando na verdade ele vai alijar aquele que já tem dificuldade em obter crédito, que é o analfabeto.”

O advogado também rebateu a ideia de que os contratos bancários seriam estruturados para induzir consumidores a erros.

“Os contratos estão alinhados com as questões de defesa do consumidor. Os bancos seguem o Código de Defesa do Consumidor com transparência e informação.”

O julgamento prosseguirá após a devolução do processo pela ministra Daniela Teixeira. A definição da tese no Tema 1.116 terá impacto direto em milhares de ações que discutem a validade de contratos de empréstimo consignado firmados por pessoas analfabetas em todo o país.

Processos: REsp 1.938.173 e REsp 1.943.178.

Fonte: STJ

Da redação